はじめに

給料ファクタリングは会社員を対象に給料日前に給料を買い取って現金化するサービスです。

給料ファクタリングはキャッシングと比較すると1回の手数料が10〜20%と割高です。

しかし、他で借りられない場合など、どうしてもすぐに現金が必要な場合もありますね。

給料ファクタリングは、給料が入る予定さえあれば、金融ブラックでも最短即日で現金を手にする事ができます。

ここでは給料ファクタリングについていろいろご紹介します。

【目次】

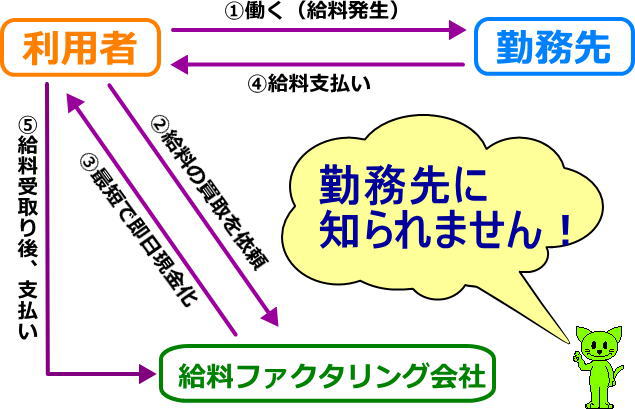

給料ファクタリングとは

給料ファクタリングは会社員を対象に給料日前に給料を買い取って現金化するサービスです。

利用者は手数料が引いた分の現金を受け取り、給料を受け取ったら、ファクタリング会社に支払います。

給料ファクタリング会社と申込者の2者間契約なので勤務先に知られる事なく完結します。

給料ファクタリングはグレーゾーン?

2020年3月6日に金融庁は給料ファクタリングサービスについて「貸金業に該当する」との見解を示しました。

これにより給料ファクタリング会社は今後、貸金業登録を行い、出資法・利息制限法に沿った金利で運営を行うか、事業撤退の流れとなりそうです。

労働基準法第24条(賃金の支払い)で給料債権は雇用主が会社員に直接支払う事を定めています。

給料ファクタリングは会社員とファクタリング会社の間の取引なので、給料は一旦、雇用主から会社員に支払われます。この時点で労働基準法第24条を満たしています。

その後会社員から給料ファクタリング会社に金銭が支払われるので、

- 労働基準法に違反していない。

- 給料ファクタリングは給料の買取りである為、貸金業には該当せず、登録の必要がない

- 出資法の上限金利の年20%の規定や、貸付限度額を制限する総量規制についても、貸金業ではない為、対象にならない

というのが日本貸金業協会の主張でした。

ですが、今回の金融庁が見解を示した事で黒に近いグレーゾーンという事になりました。

現状では多くの給料ファクタリング会社で出資法の上限金利の年利20%を大きく超えて給料日までの短期間に貸付額の10〜20%もの手数料がとられています。

これは、年率に換算すると120〜240%となり、手数料が非常に高額だという事です。

元々が闇金の悪徳業者も存在するので充分注意する必要があります。

手数料を安くする事を考えるとキャッシングをおすすめしますが、他で借りられない場合もありますね。

給料ファクタリングは金融ブラックでも、担保が無くても資金調達できるというメリットもあります。

ここでは個人向けの優良で安心な給料ファクタリング会社を厳選し、おすすめ順にランキングしていますが、給料ファクタリングはメリット、デメリットをよく理解した上で、計画的にご利用されることをおすすめします。

給料ファクタリングのメリット

- 借入ではなく、給料売買なので金融ブラックでも利用できる。

- 信用情報機関に履歴が残らない。

- 最短即日で現金化できる。

- 多くの場合、償還請求権が無い(ノンリコース)契約の為、会社が倒産した場合は弁済義務が無い。

給料ファクタリングのデメリット

- 借入した場合の利息と比較して手数料が高い。

- 給料売買の為、給料額が上限。

- 分割支払いはできない。

給料ファクタリングの基礎知識

ここでは給料ファクタリングを受ける為に必要な知識をお伝えします。

必要な書類を不備なく揃えることで即日に現金を受け取る事も可能になります。

必要書類

- 運転免許証・住基カードなど顔写真付きの身分証明書

- 社名入り社会保険証

- 2〜3ヵ月分の給料が振込印字されている通帳又は、ネットバンク利用明細画面のスクリーンショット。

通常は上記3点で給料ファクタリングの審査を受けられますが場合によって下記の書類が必要になる事もあります。

有ると審査に有利な書類

- 給料明細書など支給日と金額が確認できるもの。

- 住民票(家族全員記載)

- 社員証

- 公共料金の請求書

給料ファクタリングの流れ

- 申し込み

- 必要書類のお知らせ

- 必要書類を送付

- 契約

- 振込み

メールフォームに入力して申込み後、「先ほどメールフォームより申込みしました●●ですが」と電話した方が聞き間違い等がなく、スムーズです。

メールか電話で必要書類(身分証明書、社名入り社会保険証、給料振込通帳など)が伝えられます。

FAX、写メール、メール(PDF添付)等で必要書類を送付します。

審査が通ると契約書類がメール添付で送られてきます。

署名捺印後メールに添付して返信します。

給料ファクタリングの買取額が指定口座に振込まれます。

給料ファクタリングのQ&A

ここでは給料ファクタリングでよくある疑問にお答えします。

Q.金融ブラックですが利用できますか?

金融ブラックですが大丈夫ですか?

給料ファクタリングは借入ではないので自己破産や支払い遅延、多重債務などで金融ブラックの場合でも利用できます。

Q.総量規制でキャッシングを断られましたが利用できますか?

総量規制でキャッシングを断られました。給料ファクタリングは利用できますか?

給料ファクタリングは借入ではないので総量規制の影響は受けない為、利用できます。

Q.給料ファクタリングを会社に知られませんか?

給料ファクタリングを会社に知られたりしませんか?

給料ファクタリングはファクタリング会社との2者間契約なので会社に知られることはありません。しかし、約束の期日に支払い不能となった場合は最悪、会社に問い合わせが行く可能性もあります。給料が入金されたら遅延せずに支払いすることをおすすめします。

Q.ボーナスは買取できますか?

ボーナスも買い取ってもらえますか?

ボーナスは法律で支給が保証されていない為、給料ファクタリングの対象となりません。

Q.年金、失業手当は買取できますか?

年金、失業手当が入りますが買い取ってもらえますか?

公的な制度の給付金は法律で受給権の譲渡が禁止されている為、給料ファクタリングの対象となりません。

Q.主婦ですが利用できますか?

専業主婦ですが給料ファクタリングできますか?

専業主婦で給料の無い方でもご主人の給料が有り、ご主人の承諾があればファクタリング可能です。詳細は各公式サイトにてご確認ください。

Q.給料ファクタリングで2者間、3者間って?

給料ファクタリングで2者間、3者間って何ですか?

給料ファクタリングの場合は労働基準法第24条で雇用主が会社員に直接給料を支払う事が定められています。勤務先を挟む、3者間ファクタリングは違法となる為、申込者とファクタリング会社の2者間契約がほとんどです。

Q.担保無しでも利用できますか?

担保が有りませんが利用できますか?

給料ファクタリングは借入ではないので担保が無くても給料をもらう予定が有れば利用できます。